Obvladujte prepoznana tveganja

Naloga managementa je, da razvrsti posamezne oblike obvladovanja tveganj glede na potencialni pozitivni učinek (doprinos) na poslovanje podjetja. Učinkovitost internih kontrol lahko merimo s stopnjo, do katere posamezna kontrola zmanjša ali izniči tveganje. Pomembno je, da sama implementacija kontrolnih mehanizmov ni dražja od pričakovanih pozitivnih učinkov zmanjšanih tveganj.

Učinek obvladovanja tveganj izmerimo tako, da primerjamo pričakovan poslovni izid v primeru, ko ne izvajamo kontrol in ko jih izvajamo. Najprej ocenimo strošek implementacije obvladovanja tveganj, nato pričakovano izgubo (torej izgubo v primeru, da ne sprejmemo kontrole) in nato se na podlagi primerjave sprejme odločitev o implementaciji.

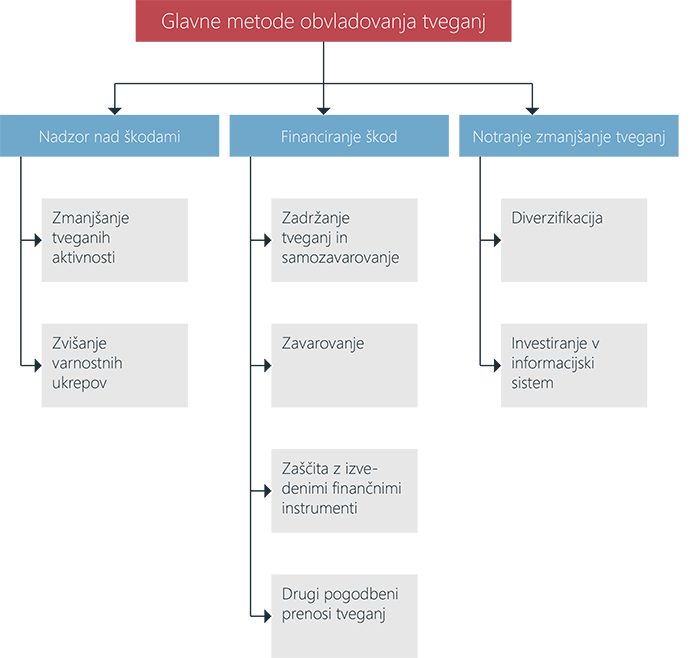

- Izogib tveganju - podjetje se lahko odloči, da preneha z aktivnostmi, ki ustvarjajo možnosti nastanka tveganja.

- Zmanjšanje tveganja - podjetje lahko nadzira tveganje z zmanjšanjem verjetnosti nastanka tveganja ali z zmanjšanjem posledic ob nastanku tveganja.

- Prenos tveganja - podjetje lahko tveganje prenese nekomu, ki ga lažje obvladuje kot podjetje samo. Primer prenosa tveganj so zavarovanja, varovanja in podobno.

- Sprejem tveganja - V nekaterih primerih se tveganju preproto ni mogoče izogniti, ga zmanjšati ali prenesti. V tem primeru je pomembno, da ima podjetje načrt za obvladovanje in morebitno financiranje posledic, ki bi nastale, če se tveganje uresniči.